Dans le baromètre de maturité numérique des entreprises 2018, publié par Digital Wallonia, le secteur industriel se positionne relativement bien dans le classement. L’AdN propose une analyse détaillée des sous secteurs manufacturiers, ainsi qu’un décryptage et un benchmark du niveau de maturité numérique du secteur industriel.

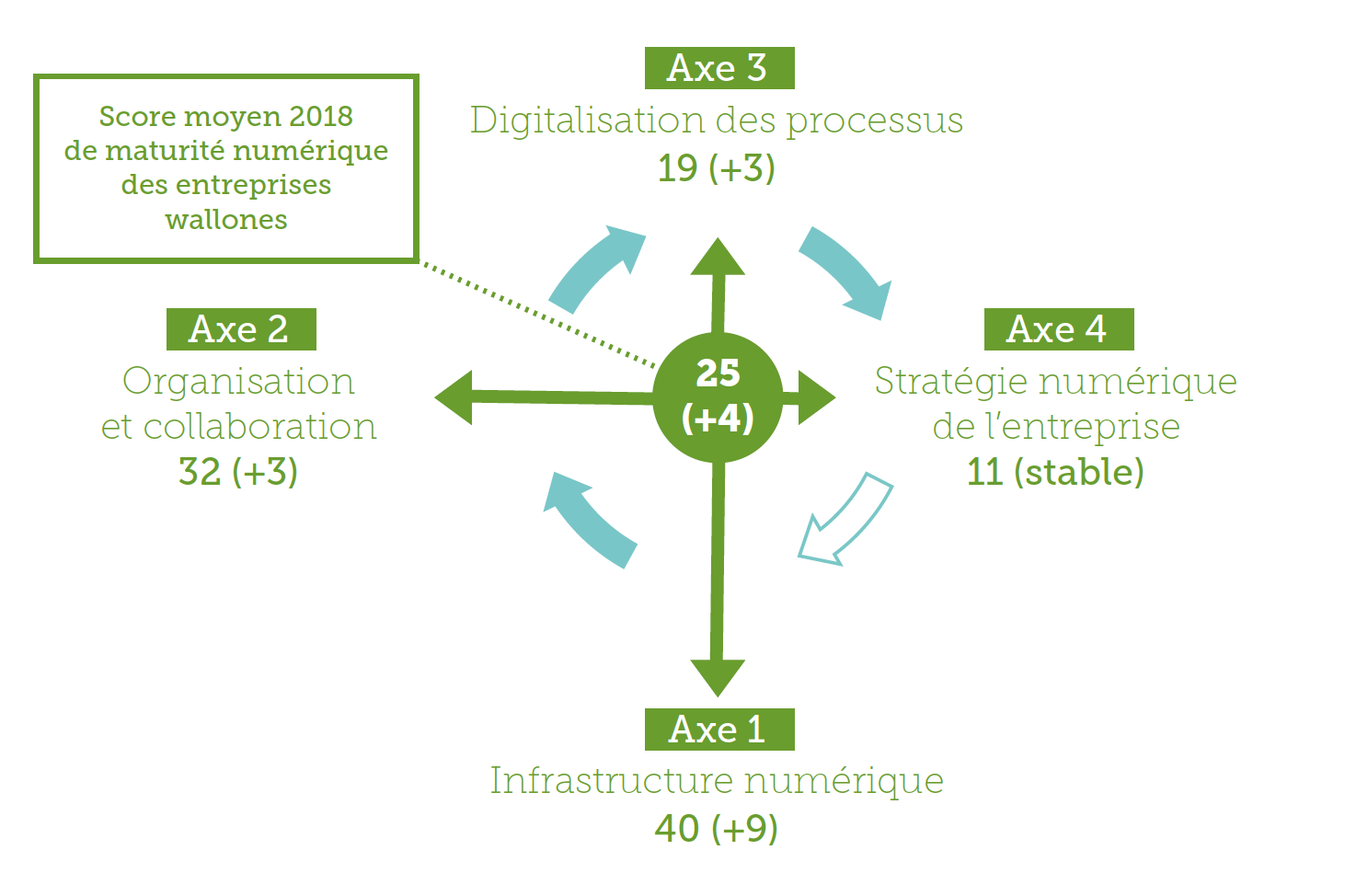

Digital Wallonia publie tous les deux ans un baromètre de maturité numérique des entreprises wallonnes. Ce baromètre propose un modèle de maturité numérique développé par l'Agence du Numérique, selon 4 axes correspondant à 4 indicateurs :

- Infrastructure numérique.

- Organisation et collaboration.

- Digitalisation des processus.

- Stratégie numérique d’entreprise.

Le schéma ci-dessous reprend les scores moyens tous secteurs confondus.

Pour plus d'informations sur la méthodologie, veuillez vous référer au baromètre de maturité numérique des entreprises 2018.

Focus sur le secteur industriel

Les secteurs du numérique, de la finance et des services aux entreprises occupent les trois premières places du classement du baromètre car ils ont une activité principale reposant sur le traitement intensif de données, éventuellement à caractère sensible, et qu’ils peuvent retirer une forte valeur ajoutée de l’élaboration de nouveaux services reposant sur le digital.

Juste derrière ces trois premiers secteurs, on trouve le secteur industriel dont la transformation numérique est guidée par le concept d’industrie 4.0 (industrie du futur). Dans le cadre de la réalisation de son baromètre 2018, les entreprises manufacturières ont été sollicitées dans la cadre de la mise en oeuvre du programme Made Different Digital Wallonia qui vise à développer l'industrie 4.0 en Wallonie. Mieux connaître le niveau de maturité numérique de ce secteur est particulièrement important pour les orientations stratégiques futures du programme.

763 entreprises manufacturières ont été consultées. Leur profil peut être caractérisé par plusieurs critères.

Types d'activité industrielle

L'AdN a regroupé des sous-secteurs industriels en fonction des activités et de l'échantillon minimum disponible pour permettre de réaliser une analyse :

- Groupe 1. Industrie alimentaire.

- Groupe 2. Industries du textile, bois, papier et carton, imprimerie.

- Groupe 3. Industries chimique, caoutchouc et plastique, pharmaceutique et biotechnologie.

- Groupe 4. Industries du verre, ciment, chaux, taille, métallurgie et sidérurgie.

- Groupe 5. Fabrication d'éléments en métal.

- Groupe 6. Fabrication d'électronique, de moteurs et de matériels électriques.

- Groupe 7. Fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial.

- Groupe 8. Fabrication de meubles, de bijoux, d'instruments de musique, etc.

- Groupe 9. Divers: réparation de machines et d'équipements, énergie, eau, traitement des déchets, etc.

Caractéristiques spécifiques aux entreprises

Parité homme-femme :

- 86% des chefs d'entreprises du secteur industriel sont des hommes, 14% des femmes.

- Les secteurs de la métallurgie, sidérurgie et de la fabrication d'éléments en métal comptent 96% d'hommes.

Répartition géographique :

- Liège 31%,

- Hainaut 29%.

- Brabant Wallon 17%,

- Namur 14%,

- Luxembourg 8%,

Age des chefs d'entreprise :

- 35% entre 46 et 55 ans,

- 34% de 55 ans et plus,

- 30% ont entre 25 et 45 ans.

Niveau d'étude du chef d'entreprise :

- 28% des chefs d'entreprise du secteur industriel ont un diplôme inférieur, 59% ont un diplôme supérieur. Les 13% restant ne l'ont pas précisé.

- Les secteurs ayant le niveau de diplômes supérieurs le plus élevé sont :la fabrication d'électronique, de moteurs et de matériels électriques.la fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial.le fabrication de matériels médical.

Poids du secteur industriel en Wallonie

Le baromètre mesure le poids des secteurs sur base de 3 critères :

- La médiane de la taille des entreprises d'un secteur. La médiane de la taille des entreprises du secteur industriel de l'échantillon est de 10 travailleurs. En comparaison, la médiane de tous les secteurs confondus est de 3. Les secteurs ayant une médiane élevée sont :les industries chimique, caoutchouc et plastique, pharmaceutique et biotechnologie,les industries du verre, ciment, chaux, taille, métallurgie et sidérurgie.

- La création de valeur ajoutée. La création de valeur ajoutée résulte de la différence entre le prix de revient et le prix de vente des biens et services (source : ICN, BNB, IWEPS sur les données 2012 lors de l’inventaire 2015).Les industries chimique, pharmaceutique et plastique produisent 29% en moyenne de la valeur ajoutée wallonne,Les industries de fabrication d’équipements (codes NACE 26, 27 et 28) contribuent à hauteur de 17%,L’industrie agro-alimentaire se situe aux alentours des 10% .

- Le nombre d'entreprises. La part du secteur industriel dans l'économie wallonne en termes de nombre d'entreprises est de 4%. Les 3 secteurs les plus importants en termes de nombre d'entreprises sont les services aux entreprises (17%), le commerce de détail (17%) et la construction (12%).

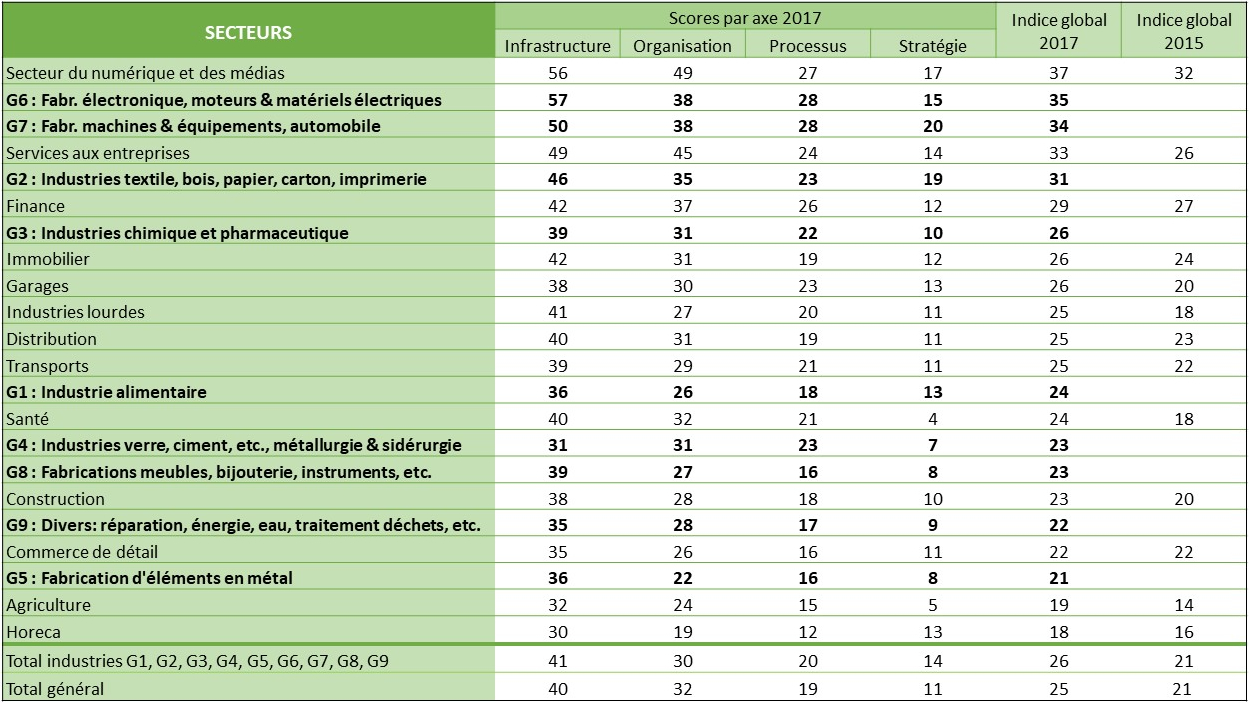

Indice moyen de maturité numérique des entreprises industrielles par sous-secteur

Avec un indice global de 26, le secteur industriel (total industries) se positionne dans le haut du classement du baromètre de maturité numérique 2018. Comparé à l'année 2015, l'ensemble du secteur industriel progresse de 5 points.

Néanmoins, lorsque l'on regarde par sous secteurs manufacturiers, les résultats sont plus contrastés. En effet, quatre secteurs manufacturiers tirent l'ensemble du secteur industriel vers le haut :

- les industries chimique, caoutchouc et plastique (G 3),

- les industries pharmaceutique et biotechnologie (G 3),

- les industries du textile, bois, papier et carton, imprimerie (G 4),

- la fabrication d'électronique, de moteurs et de matériels électriques (G 6)

- la fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial (G 7).

Analyse par axe de transformation

Equipement et infrastructures numériques

On considère que l'équipement numérique "de base" d'une entreprise se compose, entre autres, de 5 éléments :

- ordinateur fixe et portable;

- terminal mobile de type tablette et smartphone;

- logiciels divers: bureautique, messagerie, comptabilité, etc.;

- connexion à Internet fixe et mobile;

- site web.

Le secteur industriel obtient un score de 41 contre un score, tous secteurs confondus, de 40. Toutefois, lorsque l'on analyse en détail, des disparités sont à souligner entre les différents secteurs manufacturiers.

Trois secteurs ont un score nettement supérieur à la moyenne. Ils ont donc une longueur d'avance concernant la transformation numérique de leurs équipements et de leurs infrastructures :

- La fabrication d'électronique, de moteurs et de matériels électriques.

- La fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial.

- Les industries du textile, bois, papier et carton, imprimerie.

Les secteurs ayant le plus de retard concernant cet axe sont les industries du verre, ciment, chaux, taille, métallurgie et sidérurgie.

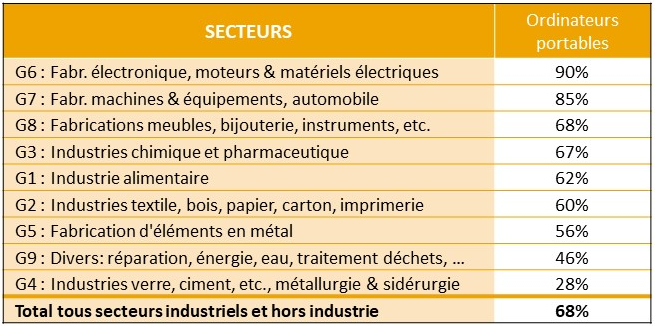

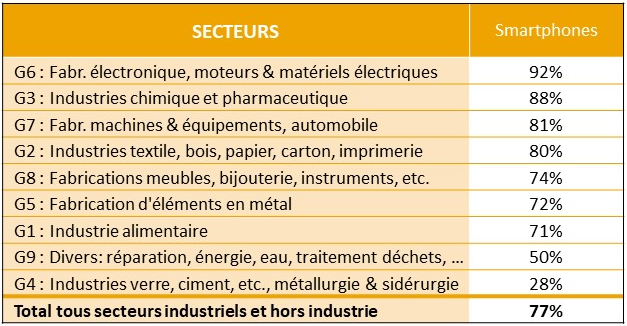

L'équipement en matériel mobile : un indicateur sur l'évolution de l'équipement est le taux d'intégration de matériel mobile tels que des ordinateurs portables ou des smartphones. Ce sont des équipements de base utiles à la mise en place d'un environnement propice à une transformation numérique de l'entreprise.

Ces tableaux montrent un fort décalage sur ce type d'équipement entre les différents secteurs industriels, ainsi qu'un équipement plus important au niveau de smartphones par rapport aux ordinateurs portables. Les entreprises industrielles sont aussi équipées de tablettes avec un taux de 41% d'équipement.

Connexions individuelles des travailleurs : seulement 57% des travailleurs du secteur industriel ont accès à internet depuis leur poste de travail, alors que la moyenne, tous secteurs confondus, est de 70%.

Influence du numérique sur l'organisation du travail

La digitalisation de l’économie et des entreprises n’est pas sans conséquence sur l’organisation du travail de plus en plus nomade et flexible. Dans cet axe, plusieurs indicateurs sont à envisager :

- la mise à disposition de matériel informatique par l'employeur ;

- l'utilisation d'outils numériques favorisant la collaboration ;

- le télétravail ;

- la formation dans une matière numérique.

Le secteur industriel obtient un score de 30 contre un score, tous secteurs confondus, de 32. En ce qui concerne l'analyse des différents secteurs industriels, deux d'entre-eux se démarquent assez clairement sur cet axe de transformation :

- la fabrication d'électronique, de moteurs et de matériels électriques,

- la fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial.

Cependant, comparé à d'autres secteurs non industriels et très en avance sur cette thématique, le retard reste important avec une différence de plus de 10 points entre ces deux leaders industriels et le secteur du numérique et des médias.

La fabrication d'éléments en métal est, quant à lui, le secteur accusant le plus de retard avec un écart de 10 points par rapport à la moyenne de tous les secteurs confondus.

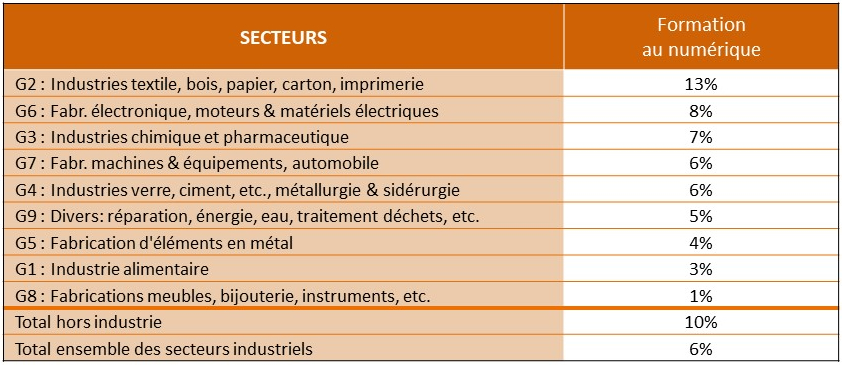

La formation est également un indicateur primordial. C'est un levier crucial pour devenir plus compétitif et même leader sur son marché.

Globalement, le taux de formation est faible. En 2017, seulement 10% des entreprises, tous secteurs confondus, ont formé au moins un de leurs collaborateurs dans une matière liée au numérique.

C'est moins bon encore au niveau du secteur industriel, puisque ce taux est de 6%.

En ce qui concerne le télétravail, le secteur industriel n'est pas bien positionné. Seulement 36% des entreprises industrielles autorisent le télétravail contre une moyenne de 45% pour tous les secteurs confondus. C'est probablement dû à la nature de l'activité difficilement dématérialisable. Par contre, avec un taux de 23%, le secteur industriel autorise plus facilement le télétravail à partir de chez les clients.

Digitalisation des flux d'information et automatisation des processus métiers

Cet axe évalue la présence et l’usage de technologies permettant de digitaliser les flux d’information, en passant par les relations avec les partenaires et les services publics. Ce qui comprend, entre autres, les thématiques suivantes :

- les banque et la finance ;

- le traitement des commandes ;

- les formalités administratives ;

- l'utilisation de logiciels métiers.

Le secteur industriel obtient un score de 20 contre un score, tous secteurs confondus, de 19. Toutefois, lorsque l'on analyse en détail, des disparités sont à souligner entre les différents secteurs manufacturiers.

Deux secteurs sont particulièrement en avance:

- La fabrication d'électronique, de moteurs et matériels électriques.

- La fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial.

Sur cet axe, les industries du verre, du ciment, ..., la métallurgie et la sidérurgie sont particulièrement bien positionné, par rapport à leur niveau de maturité sur les trois autres axes.

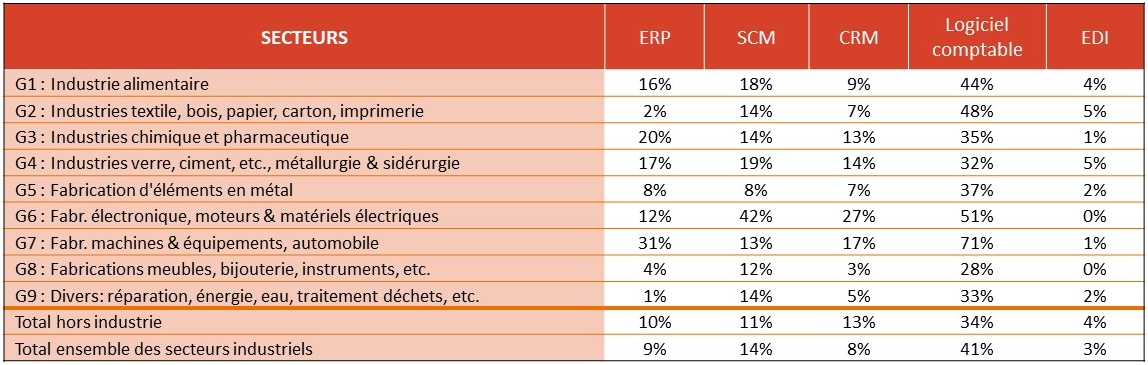

Enfin, au niveau des solutions logicielles, la maîtrise des données et le partage des informations en temps réel sont des conditions essentielles de la réactivité de l’entreprise par rapport à son environnement. La numérisation des processus métiers permet d’éviter le fonctionnement en silos des départements, source de doublons et d’inefficacité.

C’est pourquoi les entreprises doivent investir dans des solutions logicielles qui permettent d’automatiser les processus métiers et de centraliser l’information. Parmi les suites logicielles supportant les processus métiers, on retiendra principalement:

- L'ERP (Enterprise ressource planning).

- Le SCM (Supply chain manager).

- Le CRM (Customer relationship manager).

- Le logiciel comptable.

- L'EDI (échange de données informatisé).

Par rapport aux autres secteurs, le secteur industriel a une utilisation plus intensive que la moyenne des logiciels de SCM et des logiciels comptables. Cela s’explique par les liaisons automatisées plus répandues avec les fournisseurs de ces secteurs.

De grands écarts d'utilisation de ces logiciels sont à souligner entre les secteurs industriels les plus technophiles sur cet axe de transformation et les secteurs de la fabrication de meubles, de bijoux, d'instruments de musique, ..., ainsi que les secteurs de la réparation de machines et d'équipements, énergie, eau, traitement des déchets.

Digitalisation de la stratégie de l'entreprise

Le numérique transforme profondément le comportement des consommateurs, B2B et B2C. Il importe donc de savoir si les entreprises wallonnes tirent profit de cette croissance et adaptent leur stratégie commerciale pour profiter de ces opportunités. Cet axe comprend plusieurs indicateurs comme :

- un site web et ses performances ;

- les fonctionnalités du site web ;

- la possibilité de vente en ligne ;

- l'utilisation des réseaux sociaux.

Cet axe de transformation est celui sur lequel l'ensemble des secteurs est le plus en retard avec un score de 11. Le secteur industriel a lui un score de 14. Ce score reste faible comparé aux scores des autres axes.

Deux secteurs industriels sont en tête du classement sur cet axe :

- la fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial;

- les industries du textile, du bois, du papier, du carton, de l'imprimerie.

Par contre, les industries du verre, du ciment, ..., la métallurgie & la sidérurgie sont des secteurs particulièrement à la traîne sur cette thématique.

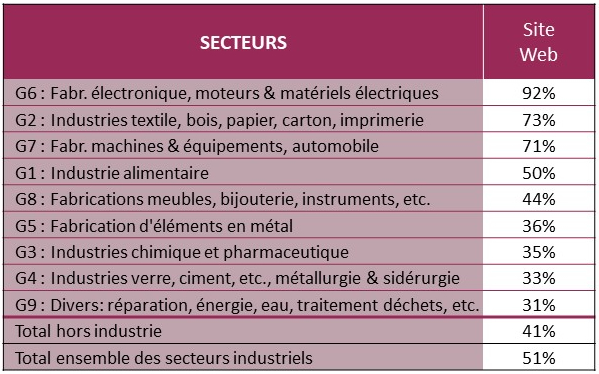

Ci-dessous, le tableau montre le taux de présence de site web au sein des entreprises industrielles. Le taux de présence d'un site internet varie selon la taille des entreprises. Plus une entreprises est grande, plus ce taux est élevé.

Il est donc logique que le secteur industriel se positionne particulièrement bien, par rapport à la moyenne des autres secteurs avec un taux de présence de 58%.

Le secteur industriel se distingue également par un taux de 24% de sites âgés de moins d’un an par rapport à la moyenne de 18%.

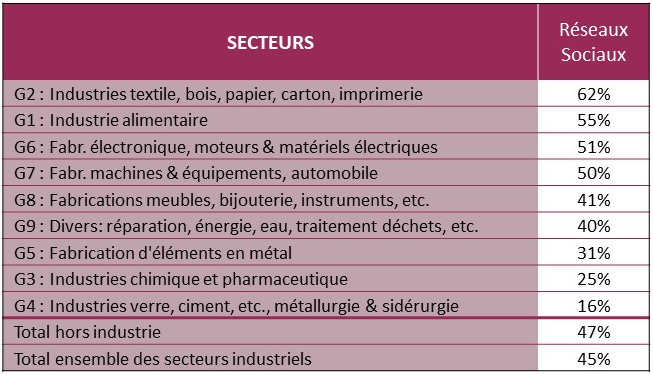

Par contre, concernant l'usage des réseaux sociaux, le secteur industriel est légèrement en retard par rapport à la moyenne des autres secteurs. Néanmoins, plusieurs secteurs industriels ont une utilisation assez élevée des réseaux sociaux :

- Industries du textile, bois, papier et carton, imprimerie.

- Industrie alimentaire.

- Fabrication d'électronique, de moteurs et matériels électriques.

- Fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial.

Aujourd'hui, l'utilisation des réseaux sociaux transforme non seulement la nature de la relation avec les clients, mais aussi l’organisation du travail et les modes de communication interne de l’entreprise.

Technologies avancées : les tendances

Même si les technologies de pointe ou émergentes font leur apparition dans le paysage wallon, elles restent anecdotiques à quelques exceptions près dans l’industrie.

En effet, la transformation numérique s'accélère au sein des entreprises manufacturières. Les technologies avancées sont au coeur de l'industrie du futur. Ce sont des outils à disposition des entreprises manufacturières pour devenir plus compétitive sur leurs marchés.

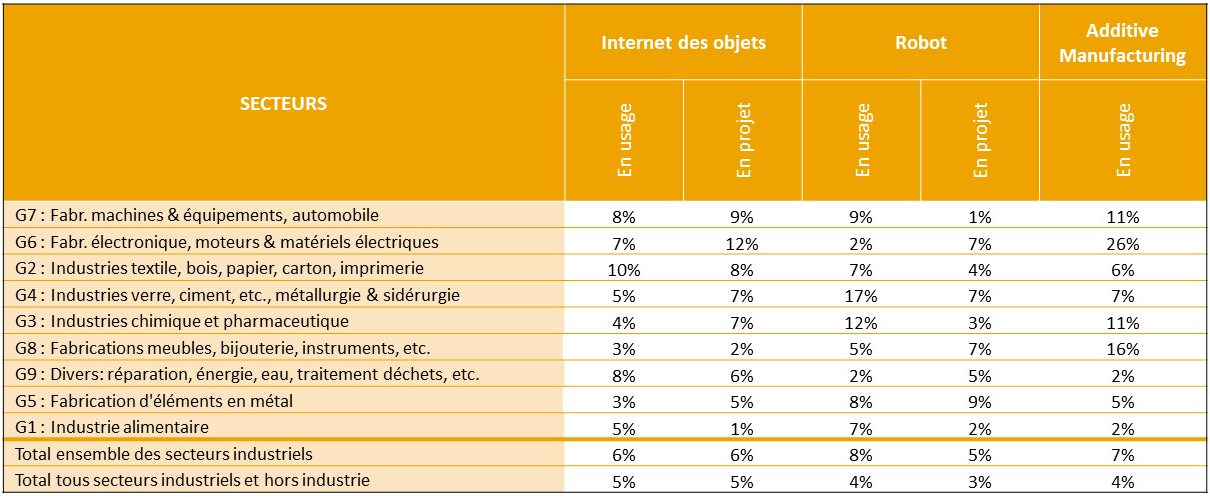

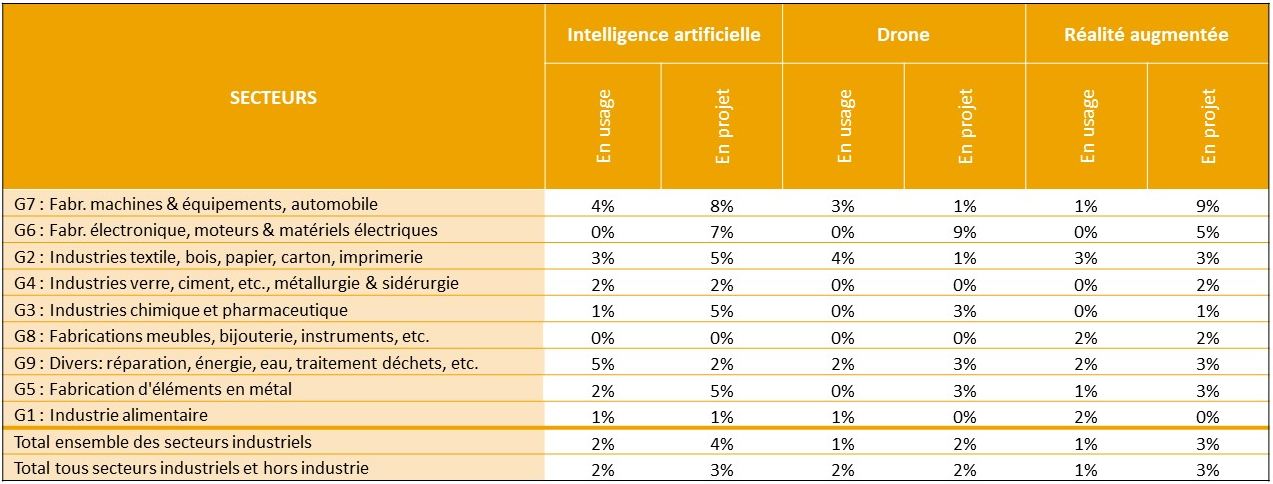

Digital Wallonia a identifié 11 technologies au coeur de l'industrie du futur :

- Internet des objets (IoT),

- Intelligence artificielle,

- Simulation et jumeau numériques,

- Calcul à haute performance,

- Systèmes embarqués,

- Additive manufacturing,

- Data & analytics,

- Robotique avancée,

- Interfaçage et interropérabilité avancées,

- Réalité augmentée et virtuelle, et

- Blockchain.

L'usage ainsi que les projets d'utilisation ont été évalué sur 6 de ces technologies avancées.

Les 3 technologies les plus utilisées actuellement en milieu industriel sont :

- Les robots, avec un taux d'usage de 8% dans le secteur industriel contre un taux d'usage tous secteurs confondus de 4%.

- L'additive manufacturing est également très répandu dans le secteur industriel avec un taux d'usage de 7% contre 4% tous secteurs confondus.

- L'internet des objets se positionne aussi dans le top 3 avec un taux d'utilisation de 6% au sein du secteur industriel.

Les technologies actuellement les moins utilisées sont l'intelligence artificielle, le drone et la réalité augmenté avec, respectivement, un taux d'usage de 2%, 1% et 1%.

Les ambitions sectorielles :

- Les secteurs qui se démarquent le plus au niveau de leurs ambitions dans l'usage des technologies avancées sont la fabrication d'électronique, de moteurs et de matériels électriques avec un taux de projet de 8% contre une moyenne de 4% tous secteur industriels confondus.

- Les secteurs ayant déclarés le moins de projets liés à l'intégration de technologies avancées sont l'industrie alimentaire ainsi que la fabrication de meubles, de bijoux, d'instruments de musique avec respectivement 1% et 2% de projets.

Conclusion sur la maturité numérique du secteur industriel

Identification de points forts

Plusieurs facteurs impactent positivement la transformation numérique des secteur industriel :

- le profil des dirigeants au sein des différents secteurs industriels est plutôt élevé, notamment avec 59% ayant un diplôme d'étude supérieur. Cet élément est favorable au processus de digitalisation.

- l’investissement dans la R&D est une caractéristique favorable au développement numérique d'une entreprise. Il est fort probable que les secteurs industriels aient des investissements R&D plus conséquents que d'autres secteurs tels que l'immobilier, le commerce de détail ou, encore, l'Horeca.

- la taille médiane des entreprises de l'échantillon est de 10, ce qui est supérieur à la médiane générale qui se situe à 3. La taille de l'entreprise étant positivement corrélée avec l'indice de maturité numérique. Cet élément est favorable au processus de digitalisation.

Trois secteurs industriels se positionnent nettement comme leader, tous secteurs confondus, sur trois des quatre axes du baromètre de maturité numérique :

- La digitalisation de l'équipement et de l'infrastructure avec une première place pour les secteurs de la fabrication d'électronique, de moteurs & de matériels électriques, suivi de près par le secteur du numérique et des médias.

- La digitalisation des flux d'information et automatisation, les secteurs de la fabrication d'électronique, de moteurs & de matériels électriques ainsi que de la fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial sont aussi en tête du classement suivis de près par le secteur du numérique, des médias et la finance.

- La digitalisation de la stratégie, avec une première place pour les secteurs de la fabrication de machines et d'équipements, industrie automobile, construction de matériels de transport, aéronautique et spatial, suivi de près par les industries du textile, du bois, du papier, du carton, de l'imprimerie.

Identification de points faibles

La nature de l'activité, non dématérialisable, est une caractéristique plutôt défavorable à une transformation digitale. Cela rend la transformation moins facile comparé à des secteurs dont le business est plus orienté sur la donnée.

Le secteur industriel se positionne globalement moins bien sur l'axe de transformation de l'organisation du travail. Le point critique est notamment la formation des travailleurs au numérique sachant que le secteur industriel est bien en-dessous de la moyenne tous secteurs confondus. Cette dernière étant elle-même très basse.

Finalement, certains secteurs sont en retard et semblent beaucoup moins technophiles:

- G4 : Industries du verre, du ciment, de la chaux, de la taille, la métallurgie et la sidérurgie.

- G5 : Fabrication d'éléments en métal.

- G8. Fabrication de meubles, de bijoux, d'instruments de musique, etc.

- G9: Divers : réparation de machines et d'équipements, énergie, eau, traitement des déchets, etc.